O que muda, quando muda e quais decisões sua empresa precisa tomar agora

A reforma tributária deixou de ser um tema “do fiscal” e passou a ser uma pauta de estratégia. Ela mexe com preço, margem, crédito, fluxo de caixa, contratos, tecnologia, desenho operacional e até a forma como as empresas estruturam expansão, canais e relacionamento com clientes.

Para C-Levels, a pergunta certa não é apenas se a carga tributária vai subir ou cair. A pergunta correta é: como o novo modelo altera a competitividade do negócio e o que precisa ser preparado antes que o novo sistema esteja plenamente em vigor.

A boa notícia é que 2026 funciona, na prática, como um ano de adaptação. A má notícia é que quem tratar 2026 como “ano morto” pode entrar em 2027 e 2029 com preço errado, ERP inadequado, contrato mal redigido e operação fiscal insegura.

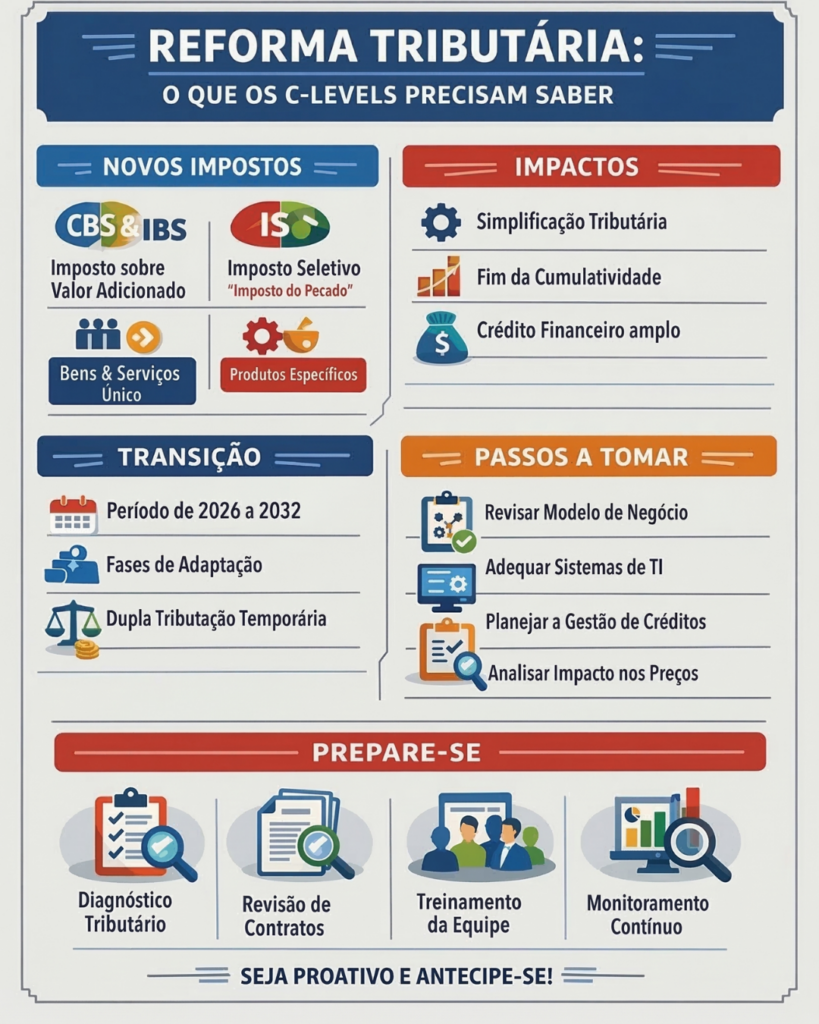

1. O que efetivamente muda

A lógica central da reforma é substituir a fragmentação atual por um modelo de IVA dual.

Na prática, o sistema caminha para:

- CBS, tributo federal sobre bens e serviços;

- IBS, tributo de estados e municípios sobre bens e serviços;

- Imposto Seletivo, para bens e serviços específicos, com finalidade extrafiscal.

O desenho busca reduzir cumulatividade, aproximar o Brasil de modelos internacionais de IVA, ampliar transparência e deslocar a tributação para o destino, isto é, para o local do consumo.

Isso parece técnico, mas tem impacto direto no business. Em muitos setores, a vantagem competitiva deixará de depender tanto de “engenharia tributária de origem” e passará a depender mais de eficiência operacional, cadeia de crédito, precificação e governança.

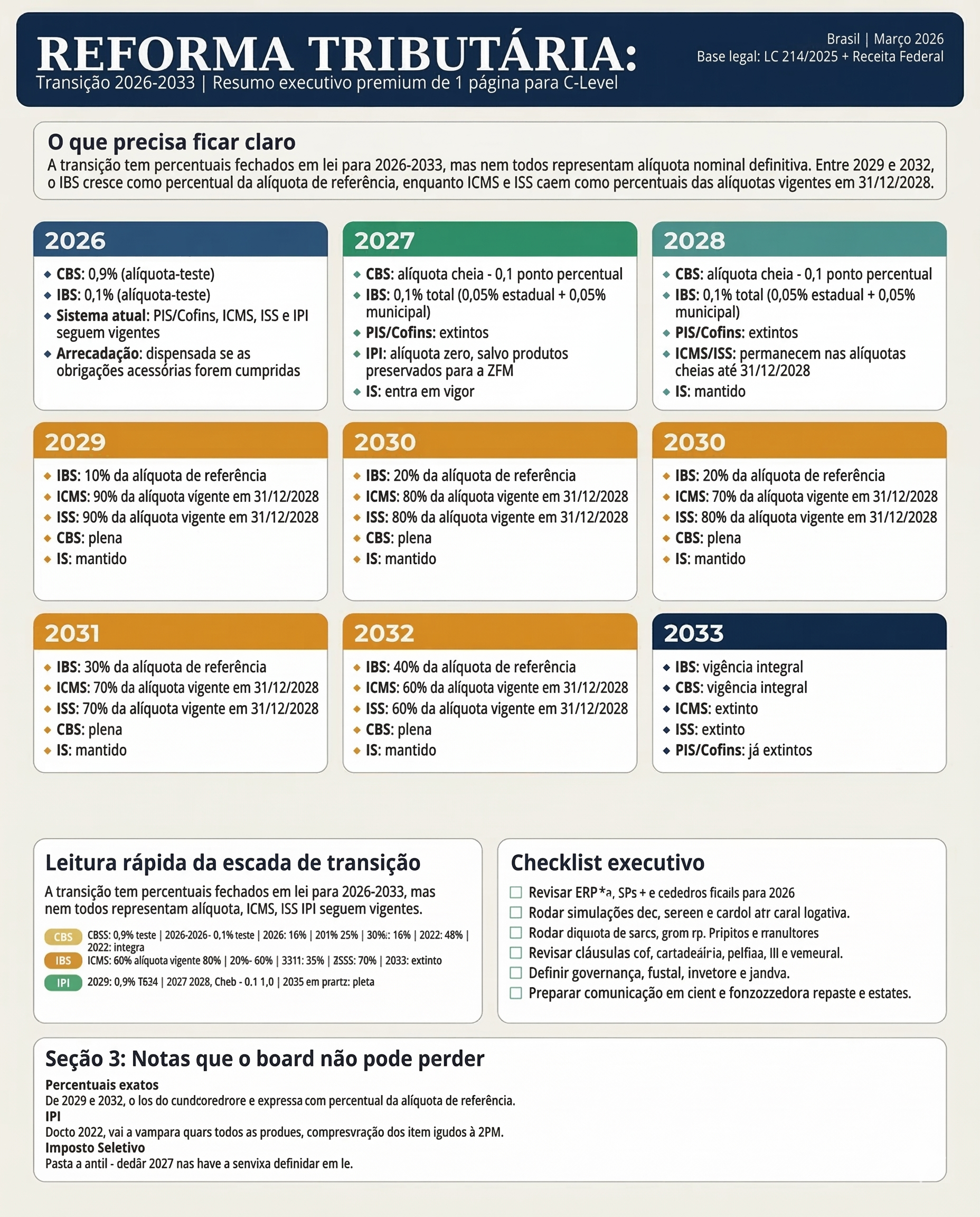

2. O cronograma que o board precisa ter na cabeça

2026: ano de teste e adaptação

É o ano em que as empresas precisam se acostumar com a nova lógica documental e tecnológica. O destaque de IBS e CBS passa a aparecer nos documentos fiscais eletrônicos, mas o foco é educativo e operacional.

2027: primeira virada real

A CBS entra em cobrança efetiva. PIS e Cofins saem de cena. O Imposto Seletivo também entra em funcionamento. O IPI é reduzido a zero, salvo exceções ligadas à Zona Franca de Manaus.

2029 a 2032: transição de ICMS e ISS para IBS

Nesse período, o sistema antigo e o novo convivem de forma escalonada. Não é uma troca abrupta; é uma transição progressiva, que exigirá acompanhamento fino de preços, contratos e parametrização fiscal.

2033: novo modelo plenamente vigente

É o ponto em que o sistema entra na sua lógica integral, com extinção do ICMS e do ISS.

3. O que mais confunde os executivos — e como simplificar

a) “Então em 2026 não preciso fazer nada?”

Precisa, e muito.

Mesmo sem a cobrança plena de IBS e CBS em 2026, a empresa já precisa adaptar documentos fiscais, processos, cadastros, integração de sistemas e rotinas de compliance. Em outras palavras: o caixa talvez ainda não sinta toda a reforma, mas a operação já começa a sentir.

b) “A reforma só interessa para o tributário?”

Não.

Ela impacta pelo menos sete áreas da companhia:

- fiscal e tax;

- controladoria e finanças;

- tecnologia/ERP;

- jurídico/contratos;

- comercial e pricing;

- supply chain/operações;

- M&A e expansão.

c) “Serviços vão piorar e indústria vai melhorar?”

Essa leitura simplista costuma errar o alvo.

O efeito depende de variáveis como cadeia de insumos, perfil dos clientes, capacidade de gerar e aproveitar créditos, estrutura contratual, presença em B2B ou B2C, regimes favorecidos e elasticidade de preço. Há empresas de serviços que podem ganhar competitividade. Há empresas industriais que podem sofrer na execução se não estiverem prontas.

4. As mudanças que realmente importam para a tomada de decisão

Tributação no destino

O tributo passa a seguir o consumo. Para grupos com operação nacional, isso mexe na lógica histórica de planejamento, expansão territorial e análise de rentabilidade por praça.

Crédito mais amplo e lógica menos cumulativa

A reforma foi desenhada para permitir apropriação de créditos de forma mais ampla no regime regular, o que altera conta econômica, margem líquida e desenho da cadeia. Para negócios B2B, isso pode mudar bastante a conversa comercial.

Split payment e nova gestão de caixa tributário

A liquidação da operação tende a se conectar mais diretamente ao recolhimento do tributo. Isso muda a forma de pensar tesouraria, reconciliação, meios de pagamento, disputas de crédito e governança transacional.

Documento fiscal com protagonismo maior

O documento fiscal deixa de ser apenas uma obrigação acessória “de saída” e passa a ocupar o centro da lógica operacional do novo modelo. Quem tiver dados ruins terá problema tributário, problema contábil e problema gerencial ao mesmo tempo.

Contratos precisarão falar a linguagem da nova tributação

Cláusulas de preço, gross-up, reajuste, reequilíbrio econômico, tributos incidentes, responsabilidade por emissão documental, marketplace, intermediação e repasse de custo precisam ser revisitadas.

5. Quais empresas precisam agir com mais urgência

Alguns perfis de negócio deveriam tratar o tema como prioridade imediata:

- empresas com operação em múltiplos estados e municípios;

- grupos com grande volume de documentos fiscais e alto grau de automação;

- plataformas digitais e marketplaces;

- empresas B2B cujo cliente valoriza crédito tributário;

- negócios com contratos longos, reajustes periódicos ou pricing muito sensível;

- companhias em expansão, M&A, reorganização societária ou revisão de cadeia de fornecedores;

- empresas do Simples que vendem para clientes corporativos e precisam reavaliar competitividade.

6. O caso especial do Simples Nacional

Muita gente ainda acha que a reforma “acabou” com a atratividade do Simples. Essa conclusão é apressada.

O Simples foi preservado, mas o ambiente competitivo muda. Em operações B2B, especialmente quando o cliente valoriza crédito tributário, a comparação entre permanecer totalmente na lógica tradicional do Simples ou optar por apuração regular de IBS/CBS ganha relevância estratégica.

Isso significa que a escolha do regime deixa de ser apenas uma decisão de simplificação administrativa. Em muitos casos, vira decisão comercial.

7. A agenda prática que o CEO deveria colocar de pé agora

1. Criar um comitê executivo de transição

Não deixe o tema isolado no fiscal. O mínimo recomendável é integrar tax, controladoria, jurídico, tecnologia e comercial.

2. Mapear impacto por produto, serviço e canal

O efeito da reforma não é uniforme. A empresa precisa entender onde há risco de compressão de margem, onde pode haver ganho de crédito e onde contratos precisam mudar.

3. Revisar ERP, emissor fiscal e dados mestres

Cadastros, CFOPs, regras de faturamento, parametrização tributária, integrações e leiautes precisam ser revisitados antes de a exigência operacional apertar.

4. Rever contratos críticos

Renovação automática, tributos incidentes, alocação de risco fiscal, reajuste de preço, repasse de custo e obrigações documentais devem ser revisados com método.

5. Simular preço e margem em cenários diferentes

A empresa precisa rodar cenários: B2B, B2C, Simples, regime regular, cadeia longa, cadeia curta, cliente com crédito, cliente sem crédito.

6. Reavaliar política comercial e comunicação com clientes

Haverá casos em que o problema não será jurídico nem fiscal, mas de narrativa comercial. Quem souber explicar crédito, preço líquido e racional de repasse sairá na frente.

7. Estabelecer governança de implementação

A reforma não acaba com a sanção da lei. Ela inaugura uma agenda contínua de regulamentação, tecnologia, treinamento e revisão de processo.

8. Os erros mais perigosos daqui para frente

Os equívocos mais comuns que tenho visto são estes:

- tratar a reforma como discussão exclusivamente tributária;

- esperar a “alíquota final” para só então agir;

- ignorar o impacto contratual e tecnológico;

- presumir que o regime atual continuará sendo o melhor sem reconta econômica;

- deixar pricing e comunicação comercial para a última hora;

- não envolver o board na tomada de decisão.

9. O recado final para C-Levels

A reforma tributária não é apenas uma troca de nomes de tributos. Ela muda a arquitetura de funcionamento da empresa diante do Fisco e do mercado.

Para algumas companhias, isso abrirá espaço para simplificação, crédito mais eficiente e ganho competitivo. Para outras, o risco estará em executar mal a transição. E, em cenários de transição regulatória, normalmente não vence quem espera clareza absoluta. Vence quem organiza a empresa antes.

O board que agir agora ganha duas vantagens: reduz risco de improviso e transforma uma agenda defensiva em oportunidade estratégica.

Checklist executivo de 30 segundos

- Sua empresa já definiu quem lidera a frente de reforma tributária?

- O ERP e a emissão fiscal estão prontos para a lógica de 2026?

- Os contratos relevantes já foram triados para revisão?

- O time comercial sabe como a reforma pode afetar preço e crédito do cliente?

- O Simples ainda é a melhor resposta econômica para o seu negócio?

- O board já recebeu uma visão integrada de impacto tributário, financeiro, jurídico e operacional?

Se a resposta for “não” para várias dessas perguntas, o melhor momento para começar não é quando a cobrança integral chegar. É agora.

Como o Assis e Mendes pode apoiar

A reforma tributária cria uma agenda complexa de adaptação que envolve aspectos jurídicos, contratuais, operacionais e tecnológicos.

O Assis e Mendes apoia empresas e executivos na análise estratégica dos impactos da reforma tributária em seus modelos de negócio, com atuação integrada em direito empresarial, direito digital, governança corporativa e estruturação contratual.

Nossa equipe auxilia na avaliação de impactos tributários e operacionais da reforma, na revisão de contratos comerciais e societários, na análise de riscos regulatórios e na definição de estruturas jurídicas mais eficientes para o novo ambiente tributário.

Também apoiamos empresas na estruturação de governança para implementação da reforma, na revisão de fluxos operacionais e na adequação de políticas internas e contratos à nova lógica tributária.

O objetivo é permitir que empresas atravessem o período de transição com segurança jurídica, previsibilidade e estratégia, transformando um cenário regulatório complexo em uma oportunidade de reorganização e ganho de eficiência.

📲 Converse com a nossa equipe diretamente pelo WhatsApp:

👉 Clique aqui para iniciar a conversa